|

通常财务报表合并需要编制合并工作底稿,在底稿上要编制调整分录和抵消分录,将个别财务报表各项目加总金额中重复的因素予以抵消,计算出合并报表各项目的合并金额,最后填制合并报表。这样做除了要求财务人员必须熟练掌握合并报表的原理外,工作量还是相当大的,尤其对子公司多的集团公司来说,抵消分录要一家公司一家公司的做,甚是繁复。

我从事报表合并工作已有5年,在不断的探索和实践中逐渐总结出一套利用企业会计决算软件进行报表合并的方法,权益合并部分不做抵消分录,不编工作底稿,只需做两张电子表格,按一定的顺序依次将有关数据填列到相应的差额表上,点击汇总即可完成。此方法对于初学报表合并的财务人员也能很快掌握,而且子公司数量的多少不影响合并速度和质量。下面结合实例对报表权益合并进行介绍。

一、方法运用的前提

1、进行报表合并的计算机上需要安装财政部企业司监制,北京久其软件股份有限公司研制开发的“企业财务会计决算报表软件”。

2、所有子公司报表都要正确录入到该软件中,并且建立好树形结构。(对于软件的使用这里不再赘述)

3、母公司单户报表已经确认了子公司的损益。

二、方法介绍

例:甲公司拥有乙公司40%股权,拥有丙公司50%股权,拥有丁公司20%股权,甲公司作为母公司对乙丙丁公司有控制权,需要进行年度报表合并。

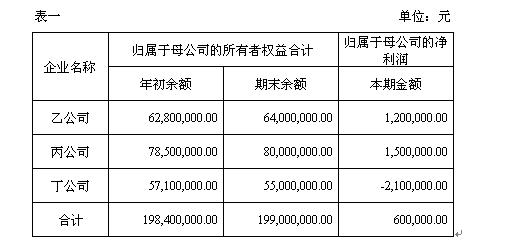

(一)利用决算软件“应用-横向过录表查询”功能取利润表上“归属于母公司所有者的净利润”本期金额,资产负债表上“归属于母公司所有者权益合计”年初余额和期末余额。例如取数如下

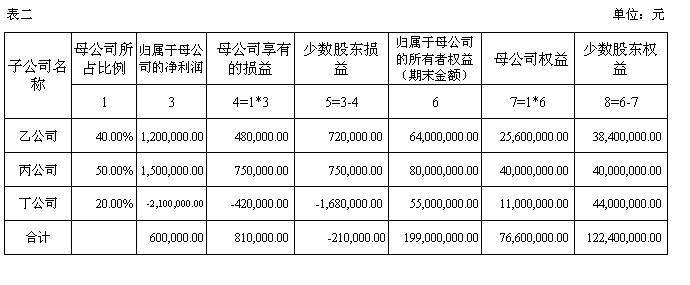

(二)根据上表取数数据,计算归属于母公司的损益、权益及少数股东损益、权益。见下表

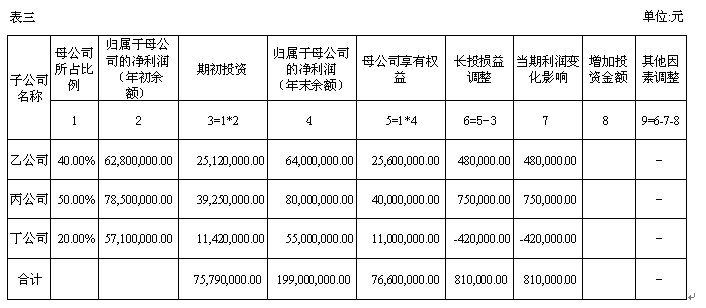

(三)计算母公司长投变化构成因素。见下表

从上表可以看出,乙丙丁三公司归属于母公司的所有者权益本期变化只有利润变化的影响,没有其他因素。

(四)按照下面的顺序在决算软件差额表上填列相关数据

1、利润表

(1)“投资收益”处反向填列表二“母公司享有的损益”合计数,即-810,000.00 。因为母公司单户表的投资收益里已经对各子公司归属于母公司的损益进行了确认,所以合并报表时应该抵掉,差额表上需要填相反数。

(2)“归属于母公司净利润”处反向填列表二“归属于母公司净利润”合计数,即-600,000.00。原理与上相同。

(3)计算“少数股东损益”,该指标等于净利润-810,000.00减去归属于母公司净利润-600,000.00,结果为-210,000.00。与表二“少数股东损益”合计数相符。少数股东损益指标是因合并才产生,不是抵消数,它与“归属于母公司的净利润”共同构成净利润,所以差额表上正向填列。

经过以上3步,差额表的利润表完成。

2、所有者权益变动表

(1)将利润表上“归属于母公司的净利润-600,000.00”填到第六行净利润、第七栏未分配利润处。

(2)将利润表上“少数股东损益-200,000.00”填到第六行净利润、第十栏少数股东权益处。 期初各栏目数填好后,期末各数据自动升成,差额表的所有者权益变动表完成。

3、资产负债表

(1)“长期股权投资”处反向填列表二“母公司权益76,600,000.00”,即把各子公司归属于母公司的权益抵消掉。

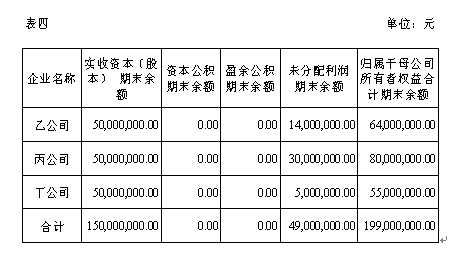

(2)通过决算软件“应用-横向过录表查询”功能取所有子公司“归属于母公司所有者权益合计”构成,例如取数如下:

将上表各项目合计数反向填列到差额表资产负债表对应科目。填完我们会发现上述各合计数与所有者权益变动表上对应指标期末数是一致的。

(3)“少数股东权益”处正向填列表二“少数股东权益合计数122,400,000.00 ”。填完资产负债表左右平衡,差额表的资产负债表填制完成。

报表的权益合并不涉及现金流量表,所以到此,涉及权益抵消的差额表部分填制完成。关闭差额表页面,点击工具栏“汇总”,报表的权益合并即完成。

三、特殊条件下的合并

上述例子是最基本的权益合并,不涉及再投资及其他综合收益变化引起的归属于母公司净资产的改变以及子公司相互间投资等情况。下面就这几种特殊情况的合并需注意的事项做简要介绍;

(一)子公司间有相互投资

1、若子公司间有相互投资,则母公司所占比例要重新计算。例如,甲公司拥有乙公司40%股权,乙公司拥有丙公司30%股权,甲公司拥有丙公司50%股权,则甲公司拥有丙公司62%股权。甲公司按照62%的比例确认损益、权益,同样差额表也按照62%比例抵消。

2、乙公司拥有丙公司30%(1500万)股权,对于母公司来说这是少数股权权益,所以差额表资产负债表上“长期股权投资”和“少数股东权益”两项目同时减去1500万;相应所有者权益变动表“所有者投入资本”行和“少数股东权益”栏处减去1500万。差额表只需动这几处,完成后再点击汇总即完成合并。

(二)子公司净资产的变化除了当期利润影响还有其他综合收益变化的影响

1、母公司确认损益、权益时对子公司的其他综合收益也要按比例确认,并在与子公司报表相同位置处反映此指标数据。

2、合并时,差额表中利润表和资产负债表的填列方法不变,在所有者权益变动表“其他综合收益”行“未分配利润”栏处反向填列子公司在此位置填写的数据:在“其他综合收益”行“少数股东权益”栏处填列表二计算出的少数股东权益期末数与期初数、当期利润因素影响数的差即可,也就是说此指标倒挤填列。完成差额表后再点击汇总即完成合并。

(三)子公司接受投资,致母公司所占股权比例改变。

1、表二计算时按照期末母公司所占股权比例计算相关数据。

2、表三计算时,“期初投资“指标要按照旧比例计算。因比例不同造成的损益、权益的差额记在“其他调整因素”指标下,母公司确认时在所有者权益变动表上“其他综合收益”行次反映。

3、差额表资产负债表和利润表填制方法不变,所有者权益变动表“未分配利润”和“少数股东权益”指标按照(二)所述方法进行填列,其他指标依照子公司期末情况在相关栏目内依次抵消。填制完期末各指标应与资产负债表相应科目一致。

报表合并时还会遇到很多与上述不同的情况,但万变不离其宗,掌握了基本原理,本着母公司确认子公司净资产多少就在差额表上抵掉多少的原则,都能能游刃有余,快速、准确的合并。

此方法是本人在实践中摸索出来的,可能理论上不够严谨,但我感觉很实用,能大大提高报表合并效率,而且每次合并完与会计师事务所的结果核对时都准确无误,所以大胆写出来,愿与大家一起商榷。 |